Facturation électronique à destination du secteur public : quels changements ?

La facturation électronique à destination du secteur public est obligatoire depuis le 1er Janvier 2017 pour les grandes entreprises et pour les personnes publiques, depuis le 1er Janvier 2018 pour les entreprises de taille intermédiaire et depuis le 1er Janvier 2019 pour les petites et moyennes entreprises. Elle le sera dès le 1er Janvier 2020 pour les microentreprises.

La facture électronique structurée est émise comme un message qui respecte certains formats (de type pdf ou paint ou jpeg) : on parle d’échange de données informatisées (ou EDI). Dans le cas présent, le format utilisé est reconnu par l’administration fiscale. La facture électronique structurée nécessite de passer par des prestataires pour sa dématérialisation. Grâce à la dématérialisation de cette facture, les utilisateurs bénéficient facilement d’outils de recherche et de tri.

Mais quels sont les changements lors du passage de la facture papier à la facture électronique ? Quels sont les avantages ? On vous explique tout !

Quels sont les changements engendrés par la facture électronique ?

La facturation électronique engendre différents changements.

Tout d’abord, la réduction des coûts représente un impact positif dans le changement de modèle de facturation. En effet, la facturation électronique permet de réduire sensiblement les coûts d’impression et de distribution, d’éviter les pertes et de limiter la manipulation et la circulation des copies. La facturation électronique permet ainsi un gain financier à l’entreprise.

Ensuite, la facturation électronique permet de gagner en efficacité puisque le dépôt et la transmission des factures s’effectuent via une plateforme. La transmission des factures pourra être faite de deux manières différentes :

- Soit, par le biais de Chorus Portail Pro, cette plateforme fluidifie les échanges, garantit la remise des documents et diminue les temps de traitement. Cette plateforme permet également de prendre en compte les spécificités métiers des émetteurs et des récepteurs de factures dématérialisées.

- Soit, par l’intermédiaire des Plateformes de Dématérialisation Partenaire (PDP). Cette plateforme permet la transmission des factures au format attendu à l’administration fiscale et aux clients, par l’intermédiaire de leurs plateformes

De plus, la relation entre le client, les partenaires et les fournisseurs est améliorée car les délais de traitement sont limités, les risques de fraude sont réduits et la visibilité est assurée tout au long du processus.

La législation pour la facturation électronique

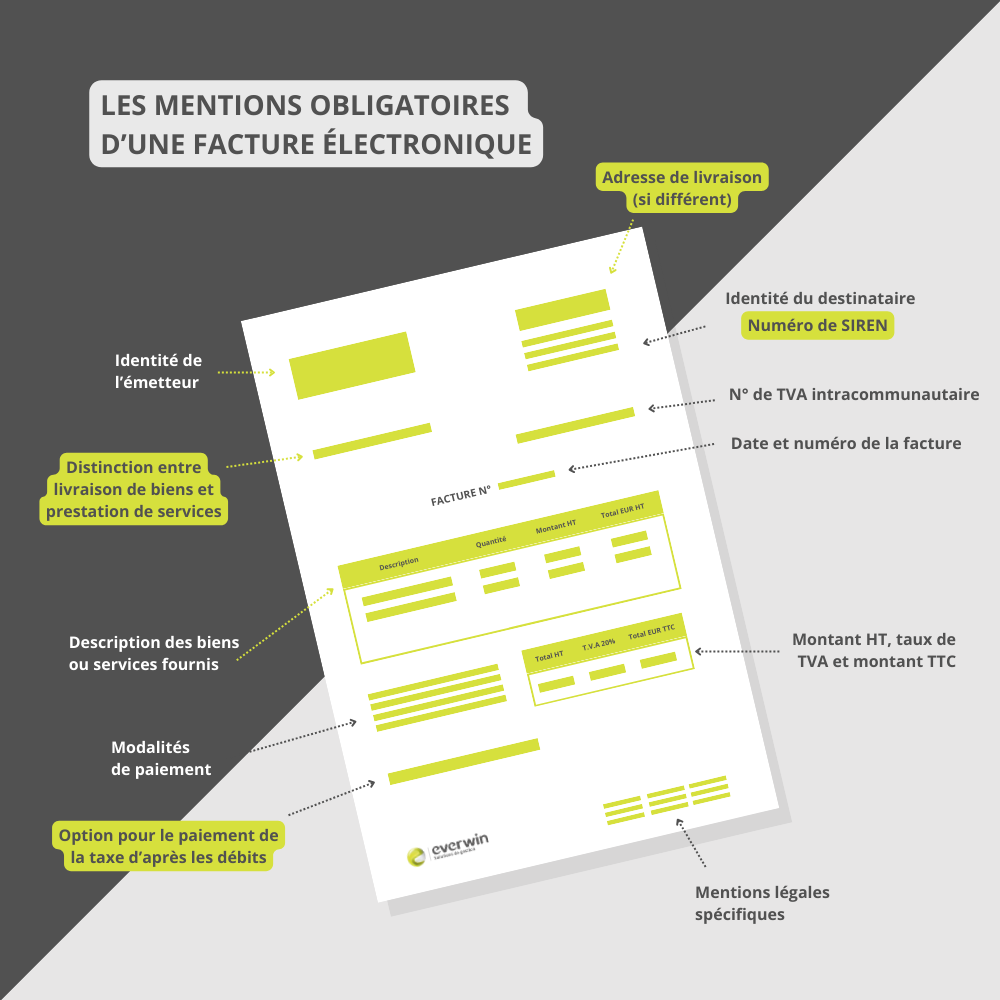

Une facturation électronique comporte les mêmes mentions obligatoires qu’une facture papier. Les principales mentions obligatoires sont les suivantes :

- L’identité des deux parties

- La date d’émission et le numéro de la facture

- Le détail des produits ou services concernés, ainsi que leur date de livraison ou d’exécution

- Le détail du coût hors taxe et le montant des taxes payable

- Les modalités de paiement

Depuis le décret du 7 octobre 2022 (décret n°2022-1299), de nouvelles mentions sont obligatoires :

- Le numéro SIREN du client

- L’adresse de livraison des biens vendus si elle est différente de l’adresse du client

- L’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations

- Le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci.

Ces nouvelles mentions s’appliqueront sur les factures à partir du 1er juillet 2024. En revanche, pour les assujettis autres que les groupes TVA, ces nouvelles mentions obligatoires s’appliqueront au 1er janvier 2025 pour les entreprises de taille intermédiaire (ETI) et au 1er janvier 2026 pour les petites et moyennes entreprises et les microentreprises.

Cependant, afin de garantir l’origine de la facture, il est nécessaire de prendre des précautions supplémentaires. Ces précautions portent sur :

– la mise en place de contrôles qui établissent un lien entre la facture et la transaction concernée,

– l’utilisation d’une norme qui sera acceptée par les deux parties et qui permettra l’automatisation du traitement de la facture,

– la mise en place d’une signature électronique via un certificat électronique.

Conclusion

En conclusion, la facturation électronique présente différents changements avec de nombreux avantages. Passer d’une facturation papier à une facturation électronique est une étape qui peut sembler difficile au début. En effet, il faudra renseigner des informations supplémentaires afin de garantir l’origine de la facture et comprendre le fonctionnement de la plateforme Chorus Pro. Néanmoins, la rentabilité de l’investissement (ROI) progressera en quelques mois grâce à la suppression des coûts directs et à la réduction des cycles de commande, livraison, facturation et paiement.

Découvrez le logiciel de facturation d’Everwin !